如今氣候變暖等國際環(huán)境議題已經(jīng)成為全球的共識���,1992年《聯(lián)合國氣候變化框架公約》簽訂����,1997年《京都議定書》簽署���,2012年的第一階段氣候變化的履約時代結(jié)束��。而2016年《巴黎協(xié)定》簽署,標志著全球履約時代到來���。根據(jù)《巴黎協(xié)定》��,國際共同目標是“把全球平均氣溫升幅控制在工業(yè)化前水平以上低于2℃之內(nèi)�����,并努力將氣溫升幅限制在工業(yè)化前水平以上1.5℃之內(nèi)����,同時認識到這將大大減少氣候變化的風險和影響”���。一般而言��,“碳達峰”是指二氧化碳排放量達到峰值����,而“碳中和”是指對《京都議定書》中規(guī)定的六種溫室氣體��,即二氧化碳、甲烷�����、氧化亞氮���、六氟化硫�、氫氟碳化物和全氟化碳進行排放抵消��。

我國能源結(jié)構(gòu)不斷調(diào)整與優(yōu)化

自1850年以來到2021年年底�����,美國估計歷史累計排放超過5090億噸二氧化碳�,占全球總量的20.3%,是全球最大的累計排放國�����,這甚至導(dǎo)致了0.2攝氏度的全球變暖�。中國位列第二,迄今為止累計產(chǎn)生二氧化碳排放量2884億噸�����,占全球11.4%,導(dǎo)致了全球變暖約0.1攝氏度���。自2000年以來�����,中國邁入經(jīng)濟發(fā)展的快車道,由于煤炭資源豐富�,且形成了長期依賴煤炭能源結(jié)構(gòu),燃煤發(fā)電量的增加是我國溫室氣體排放劇增的主要原因�。

自2000年以來,中國的二氧化碳排放量增加至基準水平的四倍多�����,超過美國成為世界上最大的年排放國����,約占全球年排放總量的25%。

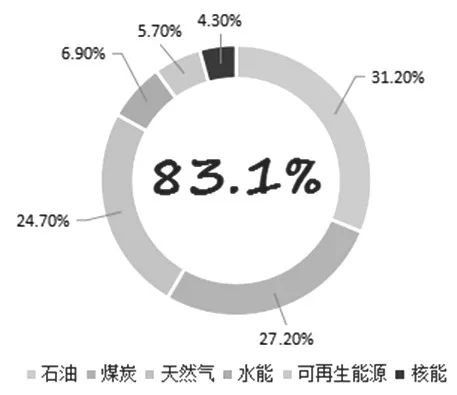

俄羅斯排在第三位�����,占全球累計二氧化碳排放量的6.9%,其次是巴西占比4.5%和印度尼西亞占比4.1%��。需要特別說明的是��,巴西和印度尼西亞能夠排到前十名主要是由于土地利用變化和森林砍伐所致�,而并非使用化石燃料導(dǎo)致大量二氧化碳排放。全球能源消費結(jié)構(gòu)中��,傳統(tǒng)化石燃料依然維持霸主地位��,其中石油更是重中之重�,短期內(nèi)全球依然無法快速完全擺脫化石燃料。

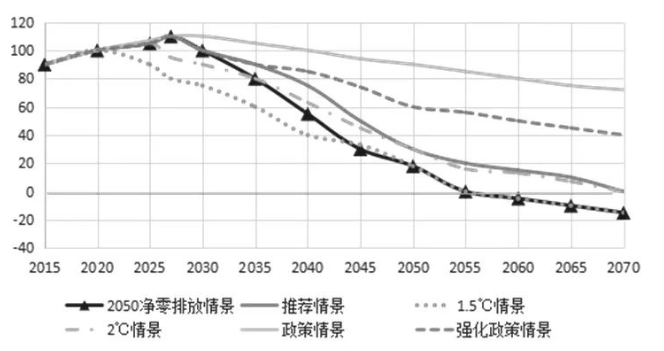

圖為不同情境下的碳中和時間表圖為不同情境下的碳中和時間表

我國雖然資源豐富����,但能源結(jié)構(gòu)卻“多煤少油缺氣”。油�、氣資源基本上依賴進口,煤炭資源豐厚卻極度污染環(huán)境�����。長久以來����,中國在工業(yè)化發(fā)展道路上���,雖然能源可以較大程度地自給自足,但若要緊跟國際社會能源清潔化轉(zhuǎn)型的步伐進行換道升級��,就需要以碳排放為抓手�,推動清潔能源廣泛使用,完成節(jié)能降碳的目標���。

作為“世界工廠”�,我國通常需要從資源國進口大宗商品����,在國內(nèi)進行加工生產(chǎn)后�,輸出中低端商品到發(fā)達國家。這一過程將絕大部分碳排放都留給了我國承擔����,因此從產(chǎn)業(yè)升級的角度考慮,我國也需要碳排放這一指標來引導(dǎo)產(chǎn)業(yè)����,督促企業(yè)逐步升級。我國在發(fā)展模式上�����,多年以來都是靠以基建、房地產(chǎn)為代表的固定資產(chǎn)投資�����,以及商品出口拉動增長�����,而這種發(fā)展模式所帶來的能耗和碳排放非常高���。

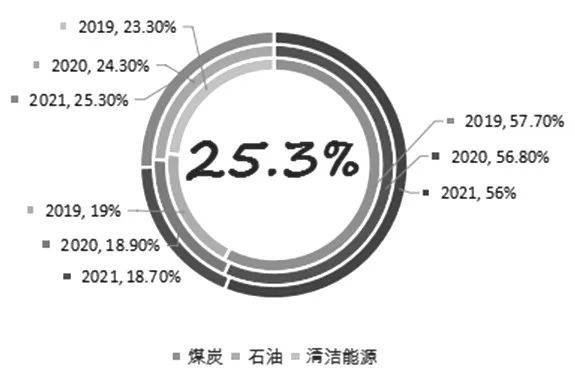

根據(jù)國家統(tǒng)計局2月28日發(fā)布的《2021年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》�,2021年我國GDP增速為8.1%�,單位國內(nèi)生產(chǎn)總值能耗比2020年下降2.7%,全國萬元國內(nèi)生產(chǎn)總值二氧化碳排放下降3.8%�����,其中單位GDP能耗下降未達到3%目標�����。分產(chǎn)業(yè)看�,2021年我國全年能源消費總量52.4億噸標準煤����,比2020年增長5.2%�。煤炭消費量增長4.6%,原油消費量增長4.1%�����,天然氣消費量增長12.5%�,電力消費量增長10.3%。煤炭和石油兩種傳統(tǒng)能源2019—2021年消費占比逐步下降����,同時清潔能源消費快速發(fā)展,天然氣��、水��、核�、風���、光等清潔能源消費綜合比重達到25.3%���,比2020年提高1個百分點�。綠色產(chǎn)品產(chǎn)量快速增長���,新能源汽車�����、太陽能電池產(chǎn)量分別比上年增長145.6%��、42.1%�。

碳達峰����、碳中和目標為清潔能源發(fā)展帶來戰(zhàn)略機遇。2021年��,我國進一步推進能源結(jié)構(gòu)調(diào)整與優(yōu)化�����,大力實施可再生能源替代傳統(tǒng)化石能源的行動�����。伴隨我國清潔能源消費的快速發(fā)展����,天然氣��、水電���、風光電、核電等清潔能源消費比重逐年提高�,發(fā)展迅速。日前��,水電水利規(guī)劃設(shè)計總院�、中國水力發(fā)電工程學(xué)會抽水蓄能行業(yè)分會發(fā)布的《抽水蓄能產(chǎn)業(yè)發(fā)展報告2021》顯示,截至2021年年底�����,我國已建抽水蓄能電站總裝機規(guī)模達到3639萬千瓦�����,居世界首位�。

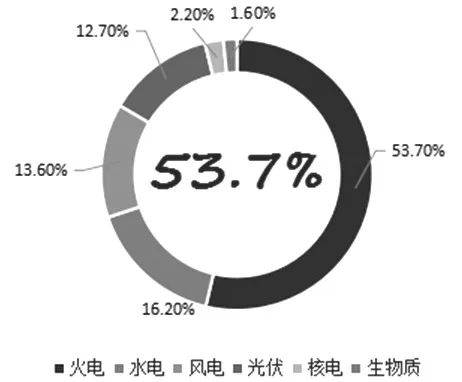

2021年����,全國累計發(fā)電裝機�����,火電雖然仍占超過一半的比重�����,但已經(jīng)逐漸降低占比���,取而代之的是更符合“雙碳”發(fā)展目標的清潔能源。其中風電��、光伏發(fā)電和水電發(fā)展都已較為成熟����,生物質(zhì)發(fā)電和核電仍在探索之中,但發(fā)展速度不容小覷��。

2021年全國可再生能源發(fā)電裝機規(guī)模歷史性突破10億千瓦���,與“十二五”時期相比翻番�,占全國發(fā)電總裝機容量的43.5%�。其中,水電、風電�����、太陽能發(fā)電和生物質(zhì)發(fā)電裝機容量均穩(wěn)居世界第一�����。截至2021年11月底�����,全國發(fā)電裝機容量約23.2億千瓦����,同比增長9%。其中�����,風電裝機容量約3億千瓦�����,同比增長29%��;太陽能發(fā)電裝機容量約2.9億千瓦,同比增長24.1%����。清潔能源消納取得新進展����,風電、光伏和水能利用率分別達到96.9%�、97.9%和97.8%,核電年均利用小時數(shù)超過7700小時��。

國家能源局發(fā)布的最新信息顯示�����,2022年一季度全國新增發(fā)電裝機容量3175萬千瓦�����,比上年同期多投產(chǎn)824萬千瓦����。其中,水電343萬千瓦�、火電581萬千瓦、風電790萬千瓦、太陽能發(fā)電1321萬千瓦�。截至3月底,全國發(fā)電裝機容量約24億千瓦���,同比增長7.8%�����。其中����,風電裝機容量約3.4億千瓦�����,同比增長17.4%�;太陽能發(fā)電裝機容量約3.2億千瓦,同比增長22.9%��。一季度電力生產(chǎn)保持增長���,規(guī)模以上工業(yè)發(fā)電量19922億千瓦時�����,同比增長3.1%�。

中國電力企業(yè)聯(lián)合會數(shù)據(jù)顯示,3月�����,火電發(fā)電量同比下降��,可再生能源發(fā)電量較快增長�����。其中��,水電增長19.8%��,比1—2月加快11.6個百分點���;風電增長23.8%,1—2月為下降7.6%����;太陽能發(fā)電增長16.8%,比1—2月加快10.3個百分點�����。

中國核能行業(yè)協(xié)會的數(shù)據(jù)顯示,目前����,全國各大核電基地總體運行平穩(wěn),發(fā)電量穩(wěn)中有升��。據(jù)統(tǒng)計�,今年1—5月,全國累計核能發(fā)電量為1663億度����,較2021年同期上升4.5%。由此可見�,傳統(tǒng)能源向新能源過渡的進程正在順利進行中。

掘金新能源時代的大宗商品

隨著新能源大力發(fā)展��,許多新型環(huán)保材料�、商品開始嶄露頭角,光電玻璃(1594,-10.00,-0.62%)���、晶體硅光伏電池等紛紛開始走進投資者視野����,新能源產(chǎn)業(yè)的發(fā)展極大地推進了不同產(chǎn)業(yè)的需求。近年來��,全國各地對新能源購車�����、置換及充電的補貼政策推陳出新����,新能源汽車的迅速推廣對金屬鈷��、鋰需求起到了很好的拉動作用�。

2022年,隨著保時捷���、大眾等多個世界知名車企宣布碳中和目標并宣布將減少傳統(tǒng)汽油車生產(chǎn)���、甚至停產(chǎn)的計劃,新能源汽車及混合動力車勢頭愈猛����,鈷、鋰等電池原材料開始迎來春天��。鋰方面,從2020年10月下旬開始�,國內(nèi)碳酸鋰市場進入了持續(xù)走高周期,電池級碳酸鋰價格從4.2萬元/噸飆升至7.9萬元/噸附近���,漲幅高達88%����。鈷方面���,國內(nèi)電解鈷價格曾經(jīng)一周上漲6.3%���,鈷粉價格漲幅更為驚人,曾有日內(nèi)上漲25%的盤面異動情況�。隨著石油資產(chǎn)未來可能逐步退出市場,新能源汽車將逐步替代傳統(tǒng)汽油汽車�。但就短期而言,原油需求依舊高漲���,新能源對其的影響難以體現(xiàn)����,即新能源對傳統(tǒng)能源的替代將會是一個逐步且漫長的過程�。雖然新能源產(chǎn)業(yè)發(fā)展對原油���、煤炭等傳統(tǒng)化石燃料的壓力作用難以在短期內(nèi)發(fā)揮,但其他方面�����,基本金屬銅�、鋁和鎳將有投資機會,鋰�、鈷等小金屬也值得被關(guān)注。

光伏產(chǎn)業(yè)對多晶硅需求的拉動則是人們關(guān)注的另一重點�。光伏行業(yè)在2020年下半年呈現(xiàn)強勁復(fù)蘇,并且這種勢頭持續(xù)到了2021年�。由于新增大規(guī)模光伏裝機����,2021年多晶硅供應(yīng)偏緊,多晶硅利潤率達80%以上��,日后光伏產(chǎn)業(yè)也將成為多晶硅需求的主導(dǎo)����。不過目前由于需求旺盛,利潤較好����,產(chǎn)能擴張���,全球已出現(xiàn)多晶硅產(chǎn)能過剩的苗頭,因此也不宜過分樂觀�。

風電、光伏發(fā)電未來無論是在環(huán)境還是經(jīng)濟政策下��,發(fā)展都將進入快車道����,對相關(guān)原材料的需求或?qū)⒋蠓黾樱饘俜矫孢€包括銅����,在風能和太陽能發(fā)電中,用銅量是普通發(fā)電的3倍左右���,因此對銅的發(fā)展也可能產(chǎn)生一定的影響����。作為半導(dǎo)體�、光伏和5G等行業(yè)的上游原材料,錫價漲幅也可圈可點。

對于高耗能��、高排放的“雙高”行業(yè)而言�����,煤炭�、鋼鐵、煉化��、交通等在“雙碳”政策下可能面臨一定的壓制��,例如減產(chǎn)�、控排或強制減排等,企業(yè)減排負擔可能有所加重����,引入減排技術(shù)或?qū)?dǎo)致企業(yè)碳成本大幅度增加,因此企業(yè)需要注意碳價風險�����,提前做好企業(yè)運營���、產(chǎn)品生產(chǎn)的優(yōu)化調(diào)整,積極參與碳市場與綠電交易,利用碳金融工具進行風險對沖���,提前鎖定碳價等����。

國內(nèi)外政策對能源轉(zhuǎn)型的影響

雖然中國三次產(chǎn)業(yè)及大部分行業(yè)的碳排放量均呈增長之勢�,但不同產(chǎn)業(yè)及行業(yè)的碳排放量也顯示出較為明顯的差異。

總體來看����,我國第二產(chǎn)業(yè)二氧化碳排放量在總體碳排放量中始終占據(jù)較大比重。2011—2018年第二產(chǎn)業(yè)二氧化碳排放量平均占比約為70%����。2018年工業(yè)領(lǐng)域二氧化碳排放量約為762320萬噸,占總排放量的65.93%�,其中制造業(yè)和電力熱力碳排放量約占94%。二氧化碳排放量最多的前三個行業(yè)依次是:黑色金屬冶煉及壓延加工業(yè)(占比約為13.2%)��、化學(xué)原料及化學(xué)制品制造業(yè)(占比約為10.87%)���、非金屬礦物制品業(yè)(占比約為6.95%)����。

6月22日,歐洲議會以450票贊成�、115票反對和55票棄權(quán)通過了關(guān)于建立碳邊界調(diào)整機制(CBAM)草案的修正案。該提案原定于6月8日進行投票���,但因各方面原因被取消���,此次投票通過的提案是在6月8日版本上繼續(xù)修正稿。在最終通過的新規(guī)中���,納稅范圍被擴大�,起征時間被延期���。

CBAM草案從去年7月提出至今���,經(jīng)歷了多輪的修正。雖然承壓地緣局勢沖突�、能源資源短缺等各種問題,歐盟已然堅定了信心����。不管是此前歐盟提高2030年碳市場減排目標���,加快可再生能源目標計劃���,還是提出2035年停售燃油車的要求���,以及此次碳稅修正案的通過,都體現(xiàn)了歐盟走在世界氣候政策前沿的步伐是無法阻擋的�。

該法案通過后,將對國內(nèi)排放密集型出口企業(yè)造成一定的壓力���。除了燃料�����、生產(chǎn)環(huán)節(jié)本身需要清潔化外�,外購電力排放的計算或?qū)⑵仁蛊髽I(yè)購買綠電��、使用一定的碳排放抵消機制或者發(fā)展內(nèi)部循環(huán)經(jīng)濟體制��,在控制排放的基礎(chǔ)上���,盡可能地控制生產(chǎn)成本����。除了將會增加企業(yè)碳成本外,碳稅或增加我國的綠電消費需求��,促使傳統(tǒng)能源進一步向新能源轉(zhuǎn)型����,建立健全碳市場并與國際接軌。

近期��,國家發(fā)改委�����、能源局印發(fā)《關(guān)于加快推進電力現(xiàn)貨市場建設(shè)工作的通知》稱����,電力市場改革的核心需要現(xiàn)貨市場支撐,為進一步深化電力體制改革�,需要通過現(xiàn)貨市場加快建設(shè)全國統(tǒng)一電力市場體系,利用市場化手段促進電力資源優(yōu)化配置����,同時,電力現(xiàn)貨市場也能夠促進電力定價機制形成和完善�,并不斷傳導(dǎo),反映市場供需情況����。此舉也將對新能源、新型儲能等主體的經(jīng)營方式產(chǎn)生重大影響�����。該通知支持具備條件的現(xiàn)貨試點不間斷運行��,盡快形成長期穩(wěn)定運行的現(xiàn)貨市場�����。

由近期的國內(nèi)外政策可以看出���,全球正在通過政策手段干預(yù)能源轉(zhuǎn)型�,加快步伐�,沖刺碳中和目標。

未來能源轉(zhuǎn)型發(fā)展的方向

保障煤炭供應(yīng)價格及清潔利用���。隨著保供措施落地�,市場總體供應(yīng)能力提升����,煤炭市場供需矛盾有望逐步緩和�����。2022年����,基準價+浮動價機制將動態(tài)疏導(dǎo)成本�,改善煤企盈利狀況,降低電力短缺發(fā)生概率���;煤炭消費量將增至42億噸�����。由于資源儲備問題����,未來短期內(nèi)煤炭仍將是中國能源的主力����,未來發(fā)展將集中在煤礦智能化、綠色礦山��、清潔高效利用����、煤化工轉(zhuǎn)型等方面���。為貫徹落實黨中央、國務(wù)院決策部署�����,對標實現(xiàn)碳達峰���、碳中和目標任務(wù),推動煤炭清潔高效利用�����,促進煤炭消費轉(zhuǎn)型升級��,國家發(fā)改委4月發(fā)布《煤炭清潔高效利用重點領(lǐng)域標桿水平和基準水平(2022年版)》���,其中強調(diào)了煤制焦炭(3031,76.00,2.57%)�����、甲醇(2570,31.00,1.22%)�����、烯烴��、乙二醇的單位產(chǎn)品能耗標準�����。

圖為2021年度全球能源消費結(jié)構(gòu)圖為2021年度全球能源消費結(jié)構(gòu)

能源結(jié)構(gòu)脫碳�����。國家能源局于3月發(fā)布《2022年能源工作指導(dǎo)意見》指出����,堅持以立為先,深入落實碳達峰����、碳中和目標要求以及《“十四五”可再生能源發(fā)展規(guī)劃》,大力發(fā)展非化石能源����,著力培育能源新產(chǎn)業(yè)新模式,持續(xù)優(yōu)化能源結(jié)構(gòu),加快能源綠色低碳轉(zhuǎn)型����。《2022年能源工作指導(dǎo)意見》還提出了2022年能源工作主要目標�,包括全國能源生產(chǎn)總量達到44.1億噸標準煤,原油產(chǎn)量2億噸����,天然氣產(chǎn)量2140億立方米。保障電力充足供應(yīng)����,電力裝機達到26億千瓦��,發(fā)電量達到9.07萬億千瓦時����,新增頂峰發(fā)電能力8000萬千瓦以上,“西電東送”輸電能力達到2.9億千瓦�����。2022年煤炭消費比重穩(wěn)步下降���,非化石能源占能源消費總量比重提高到17.3%等����,新增電能替代電量1800億千瓦時,風電���、光伏發(fā)電發(fā)電量占全社會用電量的比重達到12.2%����。能耗強度目標在“十四五”規(guī)劃期內(nèi)統(tǒng)籌考慮�����,并留有適當彈性��?����?鐓^(qū)輸電通道平均利用小時數(shù)處于合理區(qū)間��,風電���、光伏發(fā)電利用率持續(xù)保持合理水平���。

圖為2019—2021年度我國能源消費占比圖為2019—2021年度我國能源消費占比

數(shù)字化轉(zhuǎn)型�?���;痣娖髽I(yè)目前盛行CEMS煙氣在線監(jiān)測或VOCs在線監(jiān)測系統(tǒng)。鋼鐵企業(yè)等也要求逐步進行數(shù)字化監(jiān)測�����,例如使用溫室氣體數(shù)字化智能監(jiān)測平臺��,企業(yè)提供數(shù)據(jù)接口����,駕駛艙顯示各版塊溫室氣體排放情況�����,并實現(xiàn)每日自動更新的功能等��。此舉有助于“雙高”企業(yè)實時監(jiān)測動態(tài)排放情況��,摸清碳家底�����,以應(yīng)對碳市場核查工作以及后續(xù)碳市場交易的有序進行。

圖為2021年度全國累計發(fā)電裝機統(tǒng)計圖為2021年度全國累計發(fā)電裝機統(tǒng)計

此外����,煉化產(chǎn)能擴張放緩、綠色電力交易����、綠色金融助力等也將成為未來能源轉(zhuǎn)型的發(fā)展重點,這些舉措同時也將影響我國大宗商品的發(fā)展趨勢����,因此需要我們不斷跟蹤相關(guān)信息,緊跟市場步伐����,以能源轉(zhuǎn)型為抓手,探索更多大宗商品的變化可能�。

消息")

粵公網(wǎng)安備 44060502000397號

粵公網(wǎng)安備 44060502000397號